昨今、よく耳にするようになった「金融リテラシー」とは?

自分の生活を確保するため、最低限身につけておかなければならない、お金に関する情報を自分の力で読み解き、解決する力はありますか?ってことです。

自分が理解できているか。項目が4項目があるんですが、こんな感じです。

①家計管理

②生活設計

③金融知識及び経済事情についての理解と適切な金融商品の利用選定

④外部の知見の適切な活用

おいおい、なんか難しいこと言ってんな・・・

パッと見はそんな印象ですよね。

実際中身を見てみると「なんだそんなことか」「知ってるわ!」と思う方もいると思いますが僕は仕事がらそうではないと感じています。

金融広報中央委員会が2019年、学生、新社会人、一般社会人、主婦などセグメントを分類し18歳から79歳の2万5千人を対象におこなった調査があります。

簡単に1項目ごとにあなたは金融リテラシーがあるのか。みてみましょう。

①家計管理について

簡単に言うと、赤字を見つけ解消できる、黒字を確保する習慣があるかといういことです。

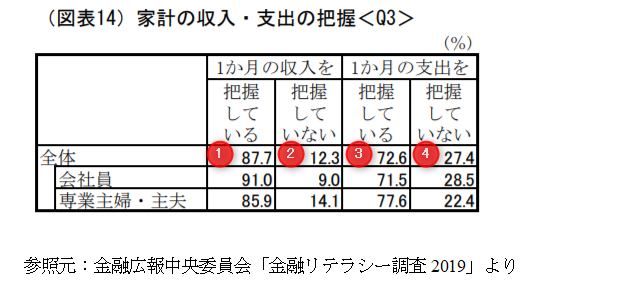

まず収入と支出について見ていきましょう。

①1か月の自分の収入を把握できている人は100%であってほしいと思ったのですが全体の87,7%に留まります。

②把握してないと答えた人は12.3%でした。自分の収入を把握していない人が結構いますよね。

それでは逆に支出についてみてみましょう。

③1か月の支出について把握している人は72.6%

④1か月の支出を把握していない人は27.4%という結果です。

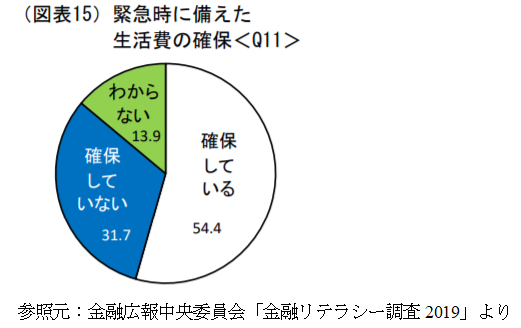

2020年8月現在、コロナウイルスの影響で仕事をセーブしなければいけない状態になった方は数多くいると思いますが、こんなデータもあります。

緊急時に生活費を確保できていると答えた人は54.4%

できていない、確保できているかも把握できていないと答えた人は45.6%に上ります。

これがホントならおそろしい数字( ^ω^)・・・今回のコロナ禍で、この緊急時の備えについては考え直した方も多いのでないでしょうか。

②生活設計について

将来かかるお金を理解しているか。確保してるかってことですね。

最低限これだけは知っとけって3大費用があります。

①老後の生活費

②子供の教育費

③住宅費

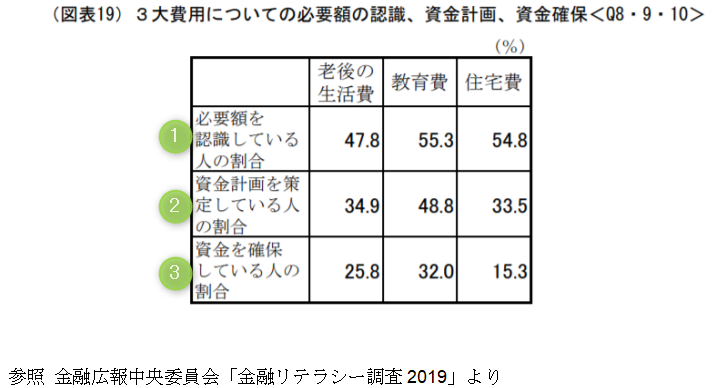

でわ、調査の結果はどうなのか見てみましょう。

①必要額を認識できていない人は、どれも約半数にのぼります。

データを読み解いていくと大切な子供のことや憧れの住宅に関しては、まだ認識してる傾向がある一方で自分の老後はできれば考えたくないという感じでしょうか。

②さらに必要額を認識したうえで、計画をたてている人は老後の生活費、住宅費は30%弱、教育費は約半数となっています。自分のことより子供のことを思うデータとなっています。

③さらに深堀して、資金を確保していると答えた方は老後生活費は約25%、教育費は32%、住宅費は約15%と、分かってはいても実行する難しさを物語っていますね。

③金融知識及び金融経済事情の理解と適切な金融商品の利用選択

ローンやクレジット、金利、単利、福利、インフレ、デフレ、為替など、金融に対する基礎知識があるかということです。

最近は若い人がクレジットカードのリボ払いを乱用し、自己破産するなどのケースをよく耳にしますよね。

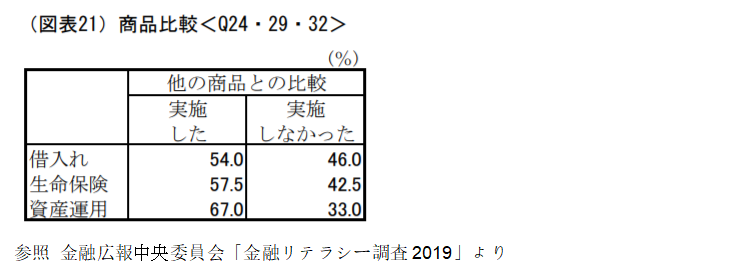

また、知識がないが故に、代理店や銀行の窓口などに食いものにされるような金融商品の選択についての話題もココ最近増えた気がします。

調査によると、他社商品との比較など、半数近くの方がしない傾向が見えてきます。

これは人を信じる日本の素晴らしき文化のあらわれとともに、人を信じすぎているのでは?というデータでもあると思います。

僕が実際コンサルしてきた家庭も、結構ズタボロにされてるのに気がついていない方は多かったです。まぁだから相談してくるんでしょうが

トータル払込が何百万もの値段がする、生命保険や長期の資産運用、利息の発生する借入について、比較もしない人が、言われた通りにする人がこれだけいるのです。

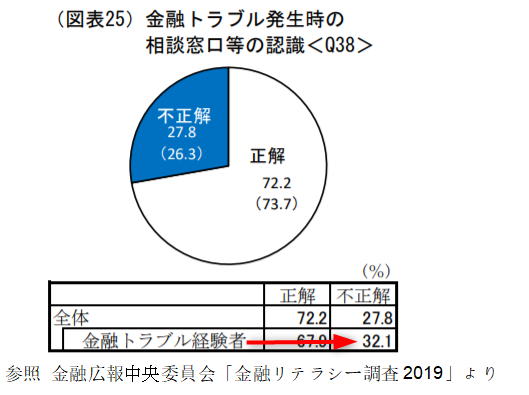

④外部の知見の適切な活用

トラブルが起きた際に対処できる能力があるか、金融経済事情を確認しているかということです。

金融トラブルに遭遇経験のある人でさえ、なんと32.1%がどこに相談するか分からないと答えています。なんてのんきなんでしょうか...うらやましい

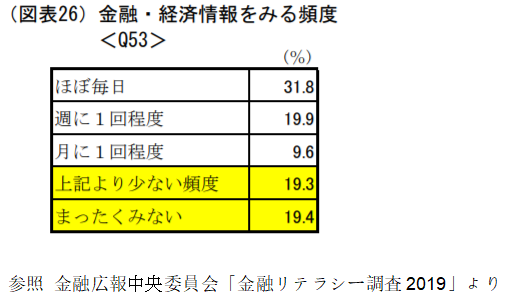

さて、お金を守っていくうえで重要なことは知識のアップデートです。

それは政府の動きであったり、法改正であったり様々なことが要因となりえます。

金融経済事情をほぼ確認していない人の割合は38.7%と約4割です。

何もしらず、気がついたら天引き額が増えて手取りが減っているなどの現象はおきていませんか?

まとめ

これは日本人が悪いわけではなく教える環境がなく知識や考え方が、そもそも備わりにくいという点が大きな問題ではないかと思います。

政府は貯金ばかり推奨してきましたが、今は投資などへ舵をきってきています。

これを知っていると知らないでは、銀行預金をしていれば増えていた昔とは異なり、長期間に渡り大きな差が生じてきます。

金融は基礎の基礎が大事ですので、いきなり難しいことを覚えようとせず、ゆっくり学んでいきましょう。

「家庭の収入支出把握」のデータをみてみて

主婦はしっかりしてそうなイメージですが、「奥さんに任せてるから」「しっかり旦那が管理しているから」という状態だと意外に危険なのかもしれませんね。

収入は把握できているけど支出については雑な管理になっているというのが数字上でもみてとれます。