日本は金融資産の72%は55歳以上が保有しているといわれています。

なぜこのような世代間格差が生まれてしまったのか。

高齢化により次の世代への相続が長期化していたり、そもそも税負担があがっていたり、終身雇用が当たり前であった昔は退職金などの大きな一時金を確保できていたりと、それは様々な要因があるでしょう。

貯金、預金の金利について

今回は、そのひとつの要因ともいえる若年層が知っておくべき、「貯金の金利」についてお話します。

実際僕も今の金融の仕事に携わるまでは、お恥ずかしい話、あまり金利のことなど考えもしていませんでした。

なぜなら、物心ついたころには超低金利時代だったからです。

①当時はどうだったのか?

自分の親や祖父母時代はどうだったのか

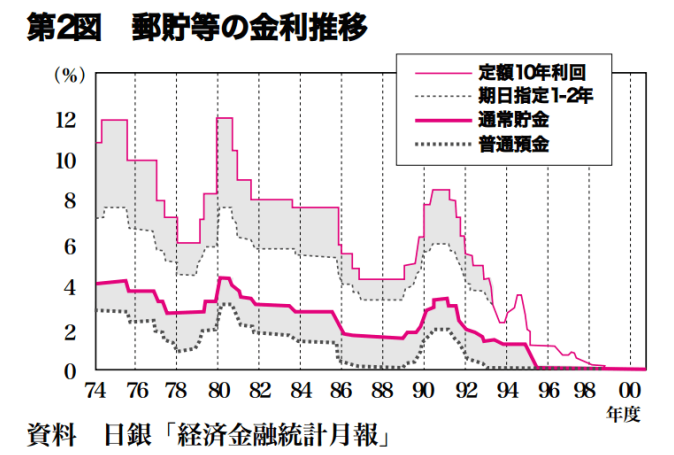

分かりやすいので民営化以前の現ゆうちょの貯金の金利推移をみてみましょう。

当時郵便貯金は郵政省が舵をとり新聞広告などメディアも使い、国民の貯金を国に集めていました。

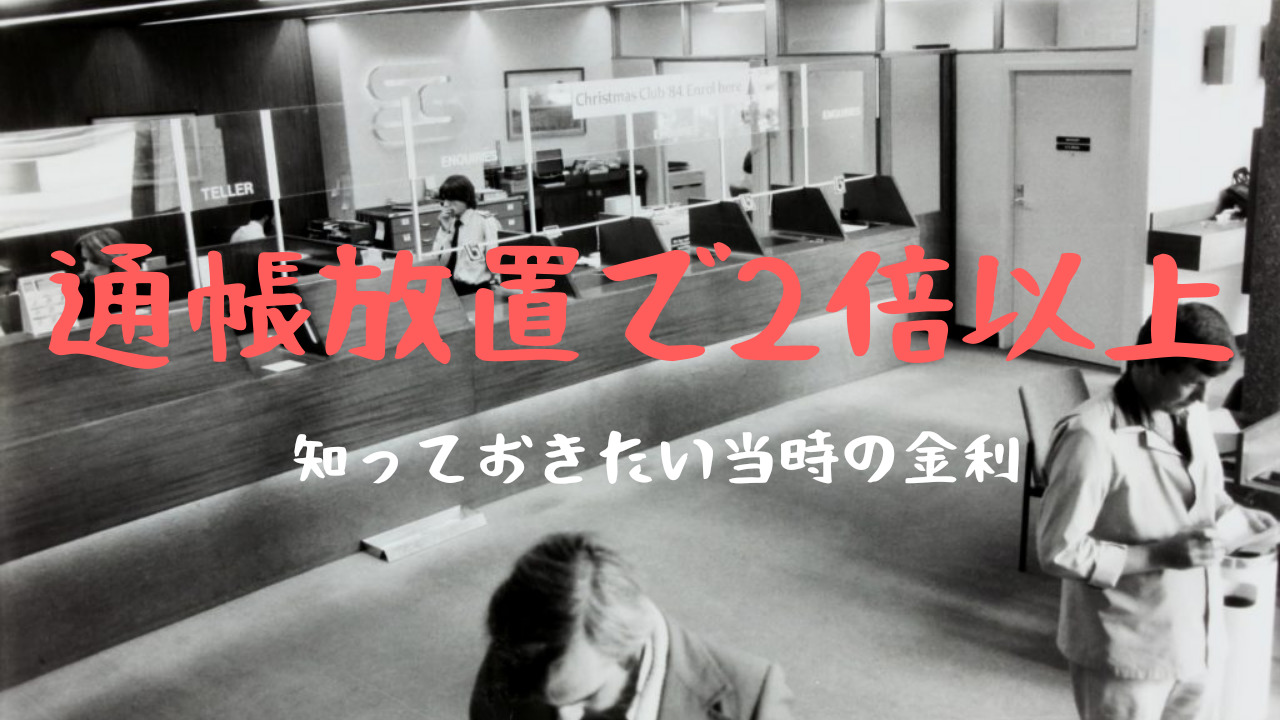

-1 昭和55年の利率は?

| 通常貯金 | 4.56% |

| 積立貯金 | 5.88% |

| 定額貯金年数 | 1年未満 | 2年未満 | 3年未満 | 3年以上 |

| 定額貯金利率 | 6.50% | 7.50% | 7.75% | 8.00% |

恐ろしい利率ですよね。しかもこれ10年固定で8%複利であずけられるんです。単純に10年預けると税引き後でも2倍以上になる計算です。

2020年現在のゆうちょの利率は最大10年複利で0.002%ですので4000倍の利率です。

よく、高齢顧客の方からは昔は利息で飯が食えたとか、利息で家をリフォームしたとか今では考えられない話をよく聞きます。

もちろん、インフレ等も考慮しなければなりませんし、一概には言えませんが、それでも魅力的な利率ですよね。

②その後の推移

バブル崩壊後は徐々に低下していっていますが、倍々ゲームのように通帳にいれているだけで増えていく期間があったことがわかります。

もちろん、貯金の金利だけでなく当時は銀行の1年定期預金、日本国債も5%をこえるものは当たり前のように存在しました。

90年代後半からは地の底に落ちてます。

このようにノーリスクで放置状態で資産が倍になった時代と現在のリスクもとりながら長期で資産を確保しなければいけない時代を、ごちゃごちゃに考えていてしまうと取り返しのつかないことになってしまいます。

-1 預金をすることは自体は悪いことではない。

預金が悪いというわけではありません!

利率は低くても、手元に安全面からおきたくなかったり、短期的に使う予定があるものは基本的には預金にしておかなくてはなりません。

ただし、お金を増やす目的として預金をすることは、考え方を変えたほうがいいかもしれません。

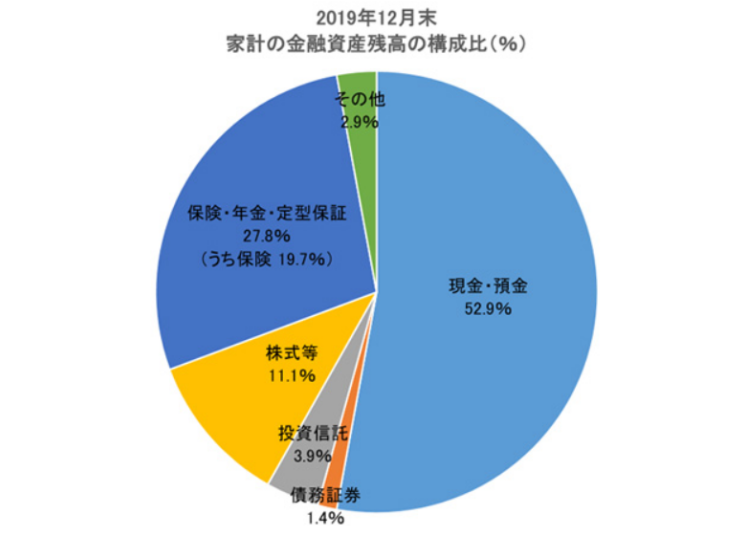

③ 家計残高は、ほとんど預貯金

2019年第4四半期の日本銀行によると、現金預金の推移は未だに増加傾向であり1903兆の金融資産のうち1008兆は手付かずの定期預金等にいれてあるのが現状です。

まとめ

- 昔から貯金しなさいと言われ続け、通帳に長期放置している方は要注意

- 全てを投資にまわしてはいけない。短期的に使う予定のお金は預金で保有。

- 投資信託など検討している方は長期投資を見据える事や制度を活用することが重要となるため、早い段階で一度見直す。