固定費の削減で手をつけやすいのが「生命保険」の掛け金です。

尚且つ、目に見えない「無形商品」のため実感も湧きにくく、安易な解約などになりやすい面もあります。

私個人の結論からいいます。

- いらない人はホントにいます。しかし極わずかな限られた人のみです。

この記事はこんな人にむいてます。

- 生命保険は必要なの?

- いらない人はどんな人?

- 死亡保険と医療保険の違いは?

生命保険は必要ないのでしょうか?今一度考えてみましょう。

生命保険とは?

死亡保険

代表的な死亡保険

- 終身保険

- 定期保険

- 養老保険

- 個人年金保険金

などがあります。

人生100年時代といわれる、超高齢化社会国日本。 政府も自助努力を促してますし政府が公式に面倒みません。自分でなんとかしてください。と言っているようなものです。 そんな高齢化社会の中、老後破産という言葉も昨今話題になりま[…]

平均死亡保険金額

世帯の平均普通死亡保険額は金額は2255万円となっています。

あくまでも平均であり、結婚しているか、持ち家なのか、賃貸なのか、子供の人数などの家庭環境で死亡保険金の必要額は変わっていきます。

死亡保険金額のピークは子育て中の世帯

保険金額は平均3000万前後で万が一自分に何かあったとき、残された配偶者や子が困らないように増額する傾向にあります。

50代の後半から緩やかに減少し、60代を超えると、「65~69歳」は1615万円、「70~74歳」は1367万円まで減少していきます。最低限の葬儀代や相続対策などを考える方が多い印象です。

終身保険とは? 終身保険に加入してるけど、よく分からない 終身保険に加入しようと思っているけど他のとの違いがわからない 家族が入っていて気になるけど、よく理解できない […]

医療保険

自己負担割合は最も高い場合で3割です。それでも足りない場合や不安な部分を補うために「民間医療保険」が存在します。

民間で扱う代表的な医療保険

- 終身医療保険

- 定期医療保険

- 貯蓄型医療保険

- 女性保険

- 引受基準緩和型医療保険

- 無選択型医療保険

などがあります。

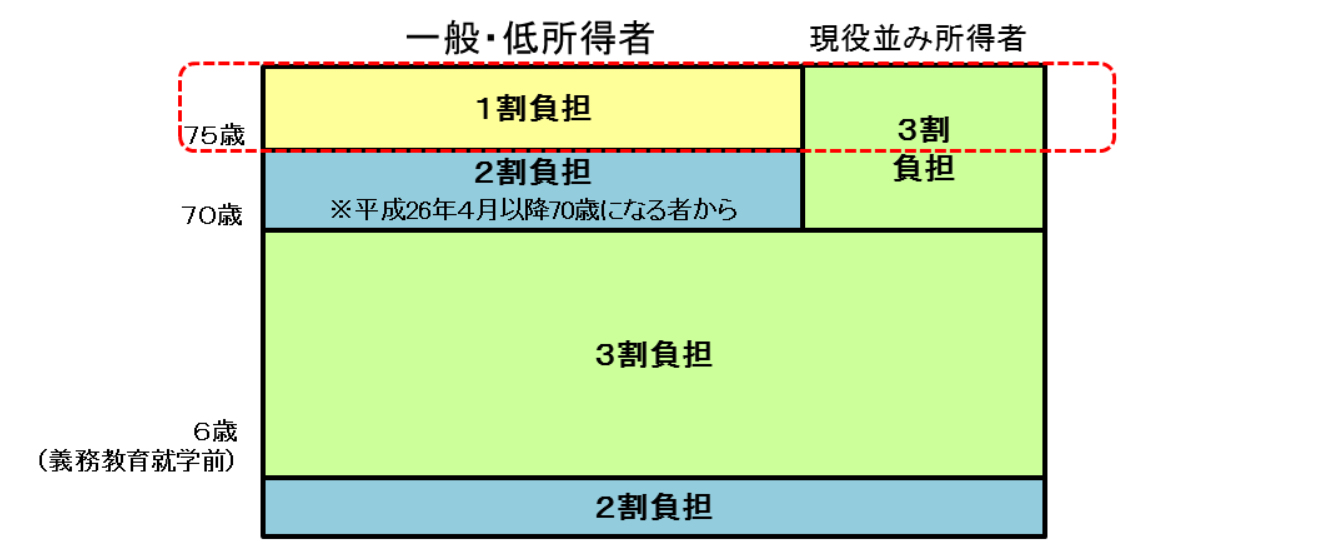

「公的医療保険」の負担割合

義務教育開始前は2割負担、それ以降は69歳まで3割負担、70歳以降2割負担、75歳以上1割負担となります。70歳を超えても所得が一定額を超えた場合は3割負担を求められます。

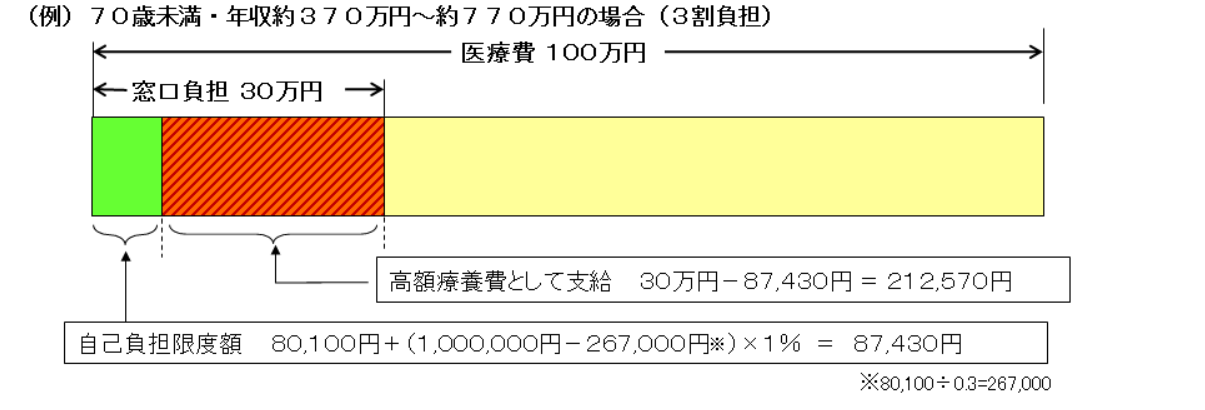

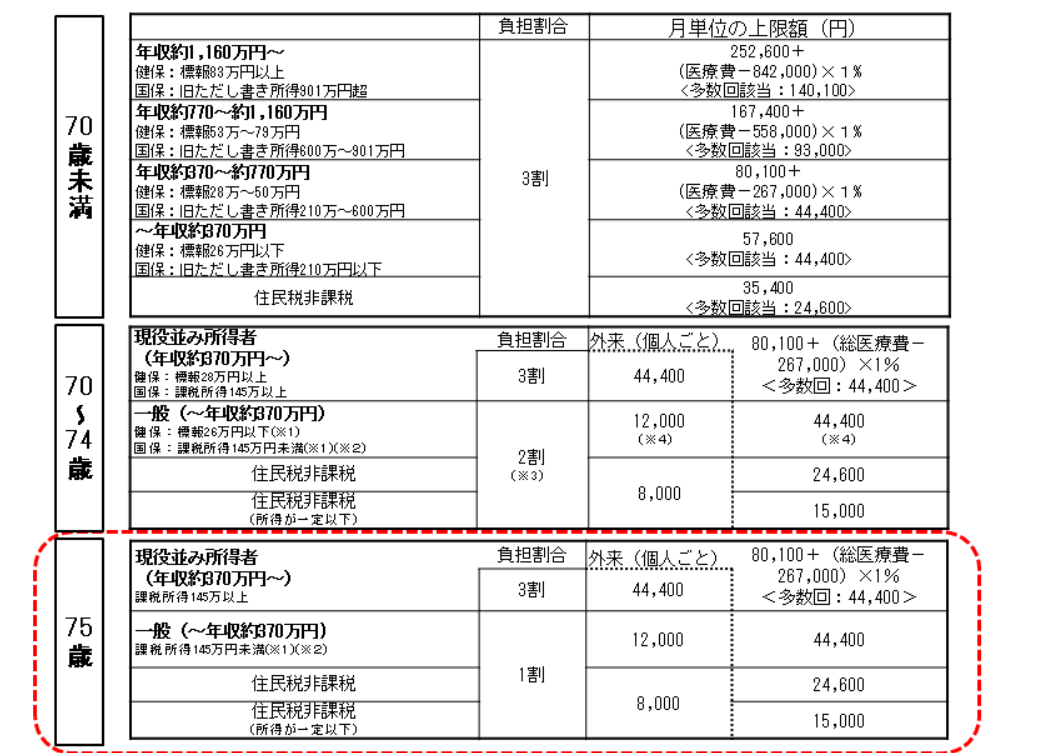

高額療養費制度

医療費が高額になった場合、1ヶ月に支払う医療費が上限額を超えると超えた分の医療費が支給されます。

年齢、年収で負担割合、上限額が変わります。

引用:厚生労働省

「公的医療保険」でカバーできないもの

- 差額ベット代

- 入院中の食事代

- 先進医療

- 雑費

さいごに

結論、保険がいらないケースは「誰にも迷惑をかけない資産のある人」つまり、子が幼く死亡しても高度障害におちいっても長期入院しても全く問題ない圧倒的な資産がある人です。残酷な話ですがお金のない人ほど家族を思うと保険が必要になってしまいます。しかし、心配しすぎるあまりに無駄に掛けすぎるのはよくありません。

自分の家族関係や収入、預金などから自分にあったライフプランを組みましょう。