若者の貧困化での親等の援助や祖父母が孫を可愛がるゆえの贈与行為は、どのような場合成立するのでしょうか。

- 親や祖父母などからお金をもらっている

- 自分で管理してない自分名義の通帳がある

- 貰うだけもらってよく分かってない

- 相続税や贈与税が怖い

制度の特徴や注意点をみていきましょう。

贈与とは?

親や祖父母などの当事者の一方が財産を無償で子供や孫などの相手にあたえる行為です。

日本の民法では契約の一種となり条件や制約があります。

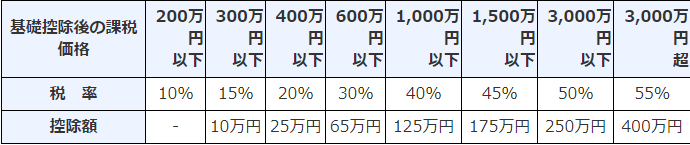

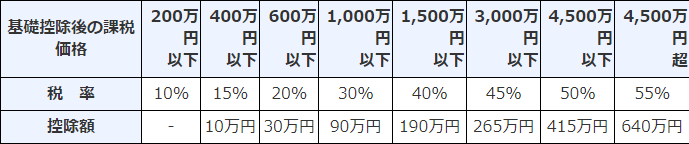

贈与税の計算式

(1年間の贈与額合計-基礎控除110万円)×税率-控除額

1年間の基準は1月1日から12月31日まで。

その間に贈与された贈与額から110万円を差し引いた額が課税価格になります。

贈与は誰が贈与したかで税額が変わります

【一般贈与財産用】(一般税率)

兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します

【特例贈与財産用】(特例税率)

贈与が完了しているのに相続税がかかるケース

例えば余命宣告されて、あわてて家族にバラまいても、3年以内亡くなってしまえばバラまいた財産は全て相続税の課税対象になるということです。

・相続時精算課税を利用して2500万円を贈与

2500万円までは相続時精算課税制度で贈与税は非課税になりますが、相続時に発生した相続税は支払うことになります。

・祖父母等が子供や孫名義の口座をもっておりお金を貯めてあげていた

子供や孫が存在を認識していない場合、名義が子供や孫であっても、この場合祖父母等の資産となり相続税の対象になります。

※ちなみに一番多い修正申告はこのケースです。

・手渡しで多額の現金を贈与

通帳などに贈与の履歴がなかったり、契約書がなかったり、贈与の証明ができない場合は相続税の対象になる可能性があります。

贈与行為は「あげる側」「もらう側」の合意なしでは成立しない

例えば

おじいちゃんが社会人になる孫に100万円あげるよと言った場合、孫はありがとうと貰った認識と振込履歴や贈与契約書などの

客観的にみて証拠となりえるものが必要になります。

暦年贈与の年間110万円まで非課税を活用

一般的には暦年贈与を行う方が大半かと思います。暦年贈与は基礎控除額の110万円を非課税枠として活用する方法です。

効率的な方法

・早めに決断し早めに始める

お金のことなので身内であれ、あまり深く話をすることをためらう方も多いと思います。

しかし、相続開始前の3年以内の贈与は相続税の対象になるため、できるだけ計画的に年数をかけて贈与することが大切です。

・孫への贈与

孫は3年以内の生前贈与加算の対象外なので子供への贈与より効率よく行うことができます。

・受贈者の人数を増やす

基礎控除は受贈者ひとりにつき110万円です。受贈者は多ければ多いほど節税効果があるといえます。例えば、孫4人に110万円贈与した場合、440万円分の相続財産を減らすことができます。

※定期金贈与に注意

例えば初めから1000万円を毎年100万円、10年に分けて現金をあげるなどの行為は贈与契約書も振込履歴もないとなると「定期金贈与」とみなされる可能性があります。定期金贈与とみなされた場合、このケースは177万円の贈与税を納税しなければなりません。

相続時精算課税制度の活用

暦年贈与の基礎控除とは違い、2500万円の特別控除があるため、2500万円までの贈与税は非課税となります。

それを超えた場合でも一律20%の贈与税を納税するだけとなっています。

ある程度の資産をお持ちの方だけの話になってしまいますが、相続時精算課税制度は超過累進課税率を採用していないため

多額の贈与を行ったとしても高額な贈与税は発生しません。

※相続時精算課税制度の注意点

一度選択すると暦年贈与への変更はできなくなります。

テキトーな贈与はペナルティーあり申告期限を確認

相続税の税務調査の修正申告は80%以上、つまりほとんどの家庭の贈与行為が間違っているということです。

贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。

この期限までに申告と納税をしなければ、ペナルティが課されます。

「無申告加算税」申告期限を過ぎて贈与税の申告を忘れていた場合に課されます。

本来納めるべき金額に自主的ならば5%、事前通知からの申告なら15%、税務調査をうけた場合20%が課されます。

さらに過去5年以内に贈与税で無申告加算税または重加算税を課されたことがある場合は、50万円以下の部分は25%、50万円を超える部分は30%となります。

さいごに

しっかり確認したうえで利用していきましょう。